2017年度视点│行政力量提升资本市场配置效率,新三板率先打破股价双轨制

2016-12-30

国内资本市场一直存在着显著的双轨制特征

股权双轨制是中国资本市场的一个主要特征。其产生的根源,主要是由于国内股票市场初创之时资金稀缺,股市设立的目的是为国企脱困服务,因此在特殊的背景下逐渐形成了中国特有的股权双轨制模式,即非流通股和流通股,两者比例达到2:1,前者以净资产为基准在要素市场交易,后者股价较高可以在股票市场公开交易,导致的现象是同股不同权,上市公司实际控制人的财务回报只有现金分红。作为无法获得流动性溢价的大股东,掏空上市公司逐渐成为其最具经济理性的选择,进而导致公司治理的极度混乱。而股权分置改革是帕累托改进的标准案例,在打破全流通的估值压力预期后,对于上市公司大股东,通过流通获得流动性溢价,大股东掏空上市公司的动机大为减弱,做大做强主营业务的行为得到了激励;对于流通股东,一方面获得了大股东为赎买流通权而给予的大比例送股,另一方面,上市公司治理更加完善,小股东的权益得到了更为充分的保护。

股权分置改革解决了二级市场股东流通权的问题,但是,国内资本市场上,一级和二级市场的价格双轨制问题一直凸显,存在一、二级市场间确定性的套利机会。同时,由于IPO审核制,股票供给受限,规模庞大的资金极易对股票进行爆炒,导致股价的暴涨暴跌。

行政力量大力推进股价双轨制改革

一、二级市场的严重割裂,导致中国企业在融资方面存在两个极端:一方面,中小企业,特别是小企业融资难。由于不满足IPO标准,难以通过股权融资,由于也不满足银行的信贷标准,难以通过债权融资,只能通过小贷公司等民间金融途径获得高成本的融资;另一方面,中大型企业,尤其是大量上市公司过度融资,大规模增发圈钱,一大批企业并非靠自身的扎实经营,而是靠所谓的资本运作、巨额融资来赚钱。

只有当一、二级市场股价间不合理的双轨制被消除的时候,A股市场的很多乱象才能消失:上市公司的并购重组将失去确定性暴涨的机会,并购重组将回归主业长远发展的立足点;失去一、二级市场充分套利的盈利,投资者将真正回归比拼行业前瞻判断和公司深入挖掘的专业方向。目前,监管机构正在通过限制上市公司再融资、大力推进IPO的方式来改变目前的股价双轨制。

对比再融资和IPO的效用:

(1)再融资和IPO对上市公司业绩贡献情况的对比

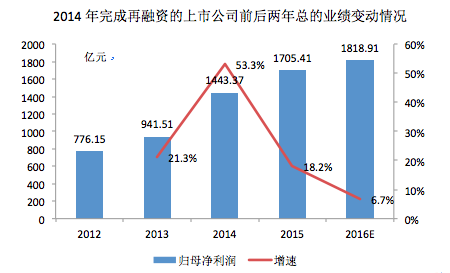

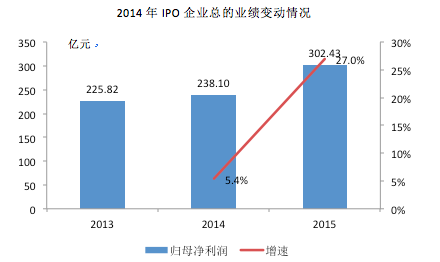

2014年是GDP增速开始下台阶的一年。但是,当年再融资的上市公司的业绩普遍高涨,实现了超过50%的增速,其真实性值得揣摩。随后两年,这些公司的业绩增速普遍大幅下滑。如果将业绩的增长源动力归因于新的资本金投入,那么6746亿元再融资资金产生的边际ROE,在2015年为3.8%,在2016年为1.7%,巨额的社会资本被上市公司非常低效地利用。对比2014年IPO的公司,首发融资后第一年实现了业绩27%的增长,边际ROE为9.6%,远高于再融资企业对资金的利用效率。

(2)再融资和IPO对企业资本结构改善情况的对比

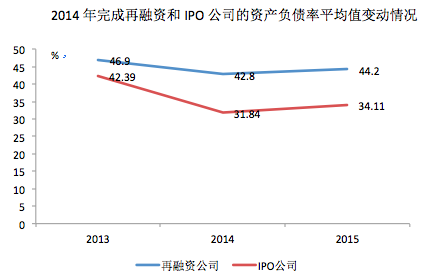

从资本结构来看,权益融资后,上市公司的资产负债率都有下降。但大量再融资的目的是并购重组,重组完成后,资产负债表的资产和权益在增加的同时,负债也在增加。而IPO融资大幅降低了完成首发公司的资产负债率,明显改善了资本结构,有利于降低这些公司的财务成本,缓解历史包袱,提升公司业绩水平。

(3)再融资和IPO对上市公司财务费用的影响情况

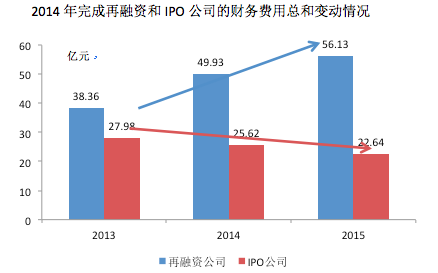

再融资完成后,上市公司的财务费用仍然快速增长;而IPO后的公司其财务费用明显下降,IPO融资对实体经济的贡献是切实可见的。

综上可见,再融资对社会资金的边际效用较IPO明显偏低。大量的并购重组带来了无数的灰色地带,上市公司利用并购重组,利用股价的双轨制,实现一、二级市场的无风险套利,炒股赚钱。要实现帕累托改进,应将市场中的资金从再融资向IPO融资引导。在资本市场制度完善之前,通过行政力量杜绝脱实向虚,减少套利空间,增加IPO新鲜血液,为资本市场提供更多分享实体经济的增长机遇。

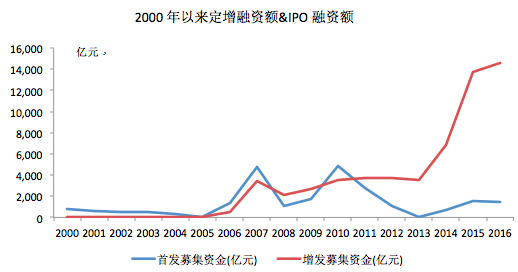

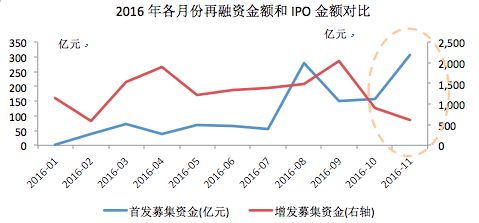

从单个月份的增发和首发的融资金额来看,2016年7月份之后,IPO的融资金额快速上升,并在11月份创出2012年以来单月首发融资金额的第二峰值,与之相应的,则是增发速度和融资金额快速下降。

监管机构目前正是通过合理利用监管权限,实质性地推进注册制改革。2016年9月10日,证监会更是在发布了《中国证监会关于发挥资本市场作用服务国家脱贫攻坚战略的意见》,将对贫困地区企业IPO、新三板挂牌、债券发行、并购重组等开辟绿色通道。通过行政干预的力量将资本市场的资源向落后地区倾斜,带来的边际效用无疑是巨大的,实现了整个社会资源的高效率配置。

现有法律体系下推进的新三板市场彻底打破了股价双轨制

现行《证券法》要求公开发行股票必须经监管机构审核,从而导致股票的供给受限,形成了A股的股价双轨制。与沪深交易所存在巨大差异的是,新三板公司的挂牌、200人以内的发行均不需要经过监管部门审核,是在现有法律体系下、政府推动的具备真正注册制要素的证券交易场所。

新三板市场没有挂牌的门槛,坚持以机构投资者为主,实施严格的投资者适当性制度,虽然投资者受到管控,但却有效地阻止了散户过度涌入,避免了新三板市场的A股化。机构投资者最大的特征是追求挂牌公司的确定性,实施价值投资,这种管控措施确保了新三板市场的健康发展。

1、新三板市场快速壮大

截至2016年12月19日,全国股转系统挂牌公司数量达10,000家。自2013年全国股转系统揭牌运营以来,共有3784家挂牌公司完成5659次股票发行,融资2525.84亿元,平均单次发行融资4463.40万元。其中,2016年以来挂牌公司完成2705次股票发行,融资1167.56亿元,平均单次发行融资4316.29万元。从融资用途来看,除补充流动资金、提供做市库存股、股权激励等用途外,多数为经营性融资。今年以来,用于项目融资、研发、对外投资等经营性融资的发行次数占比达82%。

根据股转系统披露,新三板挂牌公司多以中小微企业为主,中小微企业合计占比达94.6%。挂牌公司中高新技术企业占比65%,先进制造业、现代服务业占比合计72%,战略新兴产业占比25%。挂牌公司平均研发投入强度为5.63%,较全社会研发强度高出3.53个百分点。截至2016年三季度末,有4273家挂牌公司拥有有效专利合计12.39万件。2014年、2015年、2016年上半年,挂牌公司(剔除金融业)平均营业收入同比分别增长10.86%、17.33%、18.39%,平均净利润同比分别增长23.55%、34.61%、21.44%,盈利覆盖面稳定在75%-85%之间。

新三板挂牌公司汇集了中国一大批具有活力、具备创新能力的中小微企业。但在审核制的资本市场体系下,这些企业没有机会利用资本市场进行股权融资。新三板的设立,为这批企业提供了一个有效的融资路径,吸引大量企业纷纷涌入,这是中国长期“金融抑制”后推出“金融深化”改革的一个结果。

从上图可以看出,通过融资,新三板公司有效降低了公司的财务负担。2015年完成融资的挂牌公司,其资产负债率从2014年底的47.7%下降到了2015年末的34.5%,降幅达到28%;财务费用下降幅度也很明显,融资完成后的2016年上半年财务费用下降了11.2%。

2、新三板市场的特征使投资者难有套利机会

(1)新三板市场估值水平呈现出与市值的正相关性

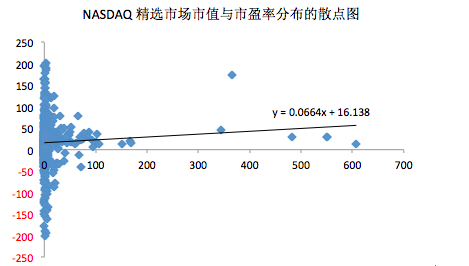

注:共统计2690家A股公司,同时剔除了市盈率超过500及低于-100的股票,并剔除了市值超过4000亿的股票。

新三板的估值水平和市值呈现出正相关性,而A股的市值和估值水平呈现出负相关性,新三板的这种特征与纳斯达克等成熟市场表现出一致性。产生这种现象的主要原因在于,新三板市场的投资者以机构为主,同时市场缺乏流动性,一旦所投资标的出现重大风险,难以及时退出,并可能导致重大投资损失,因此新三板投资者必须更加重视所投公司的业绩确定性。市值偏高的公司通常体量较大,行业地位突出,公司治理相对更加规范,抵抗各种风险的能力较强,市场给予了显著的确定性溢价。

(2)新三板市场估值和流动性正相关

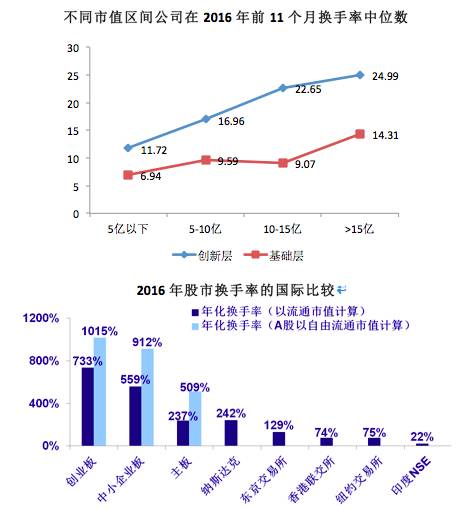

新三板总体流动性比较弱,从各个市值区间对比来看,创新层的换手率均高于基础层。换手率最高的是创新层中市值大于15亿的公司,创新层和基础层的做市股票均呈现出换手率与市值的正相关性,反映出做市商和投资者更倾向于投资市值较高的公司。

而A股2015年的换手率达到历史新高,2016年的换手率也不低,主板的年化换手率仍然达到237%,创业板更是达到733%。

监管机构力推新三板市场的稳健发展

目前,新三板发展仍然存在着大量的问题,比如流动性困局。全国股转系统公开表态称,目前全国股转系统正按照“十三五”规划中关于深化新三板改革的部署和国务院要求,加紧制定改革方案。总体上,改革将以改善市场流动性为核心,以市场分层为抓手,落实“依法、从严、全面”监管要求,进一步提升市场服务效能和整体运行质量。改革将在维持现行分层标准不变的前提下,兼顾创新层和基础层挂牌公司的不同特点和差异化需求。

目前,中国的资本市场仍是双轨制的法律体系。但是,随着政府妥善使用行政力量,有效推进资本市场向高效率的方向配置资源,短期效果比改变法律架构更加明显,这是完全市场化的国家所难以做到的。