——————///2016年新三板市场回溯///——————

全年市场回顾

指数变动

从全年角度来看,年内三板指数大跌:成份指数从年初的1448.29点下跌至年底的1243.61点,累计下跌16.23%;做市指数从年初的1438点下跌至12月底的1112.11点,累计下跌22.66%。纵观全年,做市指数跌幅显著大于成份指数,在2016年4月至8月五连跌期间,做市指数的月度跌幅多在3%左右,8月底曾一度跌至1073.47,为指数编制以来的最低点。

成交额

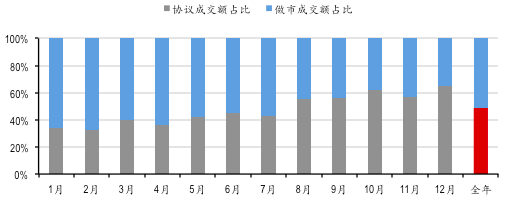

全市场交易额年内完成V型走势,12月创历史单月第二大成交额。12月成交额的强力复苏主要由协议转让贡献。从成交额占比来看,全年协议转让成交额占比持续上升。创新层、基础层成交额占比总体稳定,全年分别为52.36%和47.64%。900多家创新层企业贡献了超半数的成交额,一定程度上验证了市场重点关注创新层优质企业。但交易额进一步向创新层集中的趋势并未出现,甚至在12月出现了基础层成交额首次超过创新层的情况。

新三板估值水平下行空间较小,获利确定性高

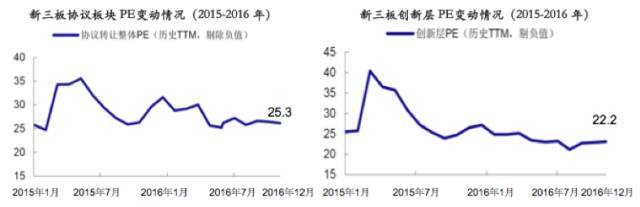

统计新三板挂牌企业市盈率在 2015-2016 年的变化发现,自2015年初起,新三板挂牌企业市盈率一路下行;且自 2015 年8月至今,新三板挂牌企业市盈率水平一直维持在20-25X的低位区间盘整。

若无其他突发性风险,新三板市盈率再度大幅向下压缩的空间可能相对有限。根据三板企业2016年的预期业绩,大量优质公司的估值已经降低到20倍以下,进入15-20倍估值的上市公司并购合理区间,与PE机构近期投资的估值水平接近,逐渐具备了较强的估值吸引力,获利确定性较高。

——————///2017年新三板市场展望///——————

新三板市场日渐成熟

市盈率和市值呈现正相关性

新三板的估值水平和市值呈现出正相关性,而A股的市值和估值水平呈现出负相关性,新三板的这种特征与纳斯达克等成熟市场表现出一致性。主要原因在于,新三板市场投资者以机构为主,同时市场缺乏流动性,一旦所投资的标的出现重大风险,难以及时退出,可能导致重大投资损失,因此新三板投资者必须更加重视所投公司业绩的确定性。市值偏高的公司通常体量较大,行业地位突出,公司治理相对更加规范,抵抗各种风险的能力较强,市场给予了显著的确定性溢价。

市值与流动性呈现正相关性

新三板总体流动性比较弱,从各个市值区间对比来看,创新层的换手率均高于基础层。换手率最高的是创新层中市值大于15亿的公司,创新层和基础层的做市股票均呈现出换手率与市值的正相关性。而A股市场与此相反,往往是小市值公司换手率更高,创业板整体换手率要明显高于主板公司。

2016年前11个月,创新层做市交易股票交易总金额为553.5亿元,其中,市值超过15亿的公司占创新层做市交易股票总交易额的41%,这个市值区间的公司为64家,仅占创新层做市交易股票的比例为10.5%,大市值的公司吸收了市场的主要流动性,体现出市场在用资金投票过程中更青睐于确定性较高的大市值公司。

整体市场供求矛盾在较大程度上得到缓解

分层制度的实施相当于压缩了股票供给:在过万家挂牌公司中,通过分层安排选择出952家公司进入创新层,未来制度创新将主要围绕创新层来展开,使得投资者对股票的关注也主要聚焦在创新层,这在某种程度上相当于压缩了股票供给,创新层以外的公司将不会被投资者重点关注。

私募机构参与做市、公募基金入市以及其他机构投资资金的进入将使得股票需求方得到加强。从这个角度来观察,相比于2016年,整体市场供求矛盾将得到缓解。

新三板市场的参与资金将逐步趋于长期化

2015年市场的火爆吸引了较多投机资金参与到市场中来,产品期限较短,主流的期限为“2+1”。根据Choice 数据,仅统计有公开数据的新三板投资产品,2017 年面临2年期限到期的产品共199 只,到期产品实际募集金额共191.2 亿元。

2015年的入市资金以博取短期价差为目标,这也是造成2016年市场调整的原因之一。新三板市场具备成熟市场的一些特征,适合价值投资和长期投资,参与这个市场的资金在期限上就必须与此相匹配。过去主流的投资期限“2+1”如果不能适应市场的流动性状况和挂牌企业的各种退出时间安排,延长期限将是必然的结果。否则,新三板基金的存续将面临挑战。纵观未来,新三板市场的流动性会有改善,但不会像A股市场那样泛滥,市场参与者的资金期限将趋于长期化。

深化新三板改革将得以落实

估值触底提升新三板投资价值,场外合格投资资金不断流入催生新三板市场繁荣

经过一年半的调整,新三板市场本身的高估值得以化解,创新层优质公司的静态市盈率接近20倍。如果考虑2016年的增长,估值水平在20倍左右甚至更低。无论是以A股上市公司并购标的资产的估值标准来看,还是以一级市场的投融资倍数来看,新三板在各类权益资产的价格对比中处于明显偏低的水平。

(1)上市公司并购重组中标的资产的估值水平一般在15-20倍市盈率水平。目前,新三板创新层做市板块市盈率已调整至20倍左右,不仅完成了对经济下行带来盈利下滑的估值确认,同时也接近主板公司给予并购标的的估值水平;

(2)在一级市场,我们观察到最近3年股权投资对处于成长阶段的企业的投资估值倍数平均为25-29倍。从选择成长型企业的角度出发,新三板创新层优质公司的估值水平甚至已低于一级市场。

(3)新三板整体估值较创业板估值的折价在增大。我们去年初看好新三板市场的一个理由是新三板整体估值较创业板有较大折扣,一年下来,这个折价没有收窄,反而略有扩大,新三板投资的性价比更加突出。

新三板市场为我们提拱了进行价值投资、长期投资的较好场所。我们认为好的制度安排是前提,政策引导只是为长线资金入市打下铺垫,是否能吸引场外资金持续流入则是市场繁荣的基础,而新三板挂牌公司的质地和性价比是决定资金是否愿意介入的根本。通过以上比较分析可以看出,新三板市场中创新层优质品种在各类权益类资产中的投资吸引力是最突出的。

秉承初心布局优质的公司,终获回报

虽然过去两年新三板市场跌宕起伏,但是朱雀投资在嘈杂的市场中始终坚持自己投资理念,布局新三板市场中优质的公司。我们通过实践证明,投资优质公司不仅规避了经济下行和市场调整的系统性风险,而且优质公司因为相对稀缺,其流动性问题并没有成为我们投资后退出的羁绊。

2017年新三板市场仍然存在一定的不确定性,但最为确定的是这是一个机构投资者为主的市场。在这样的背景下,整个市场的风险偏好都不高。无论新三板市场在2017年如何变化,布局龙头公司始终是应该坚持的投资理念。

[2017年新三板风险点]

制度改革推进迟缓,进度远低于预期;

经济下行,导致大量行业业绩下滑;

所投资企业出现违法违规行为,被强制退市或降低层级。