今日市场延续反弹,上证综指报3239.96点,上涨1.18%;创业板指报收1894.96点,上涨0.64%。盘面上,全线飘红,食品饮料、家用电器、银行、交通运输等板块涨幅领先,纺织服装、国防军工、传媒等板块涨幅落后。今日沪深两市共计成交4988.35亿,基本持平于前一交易日。

”

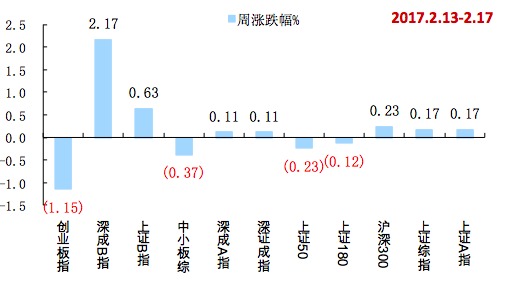

上周市场复盘

指数表现

上周市场总体维持横盘震荡格局,上证综指报收3202.08点,上涨0.16%;创业板指报收1882.87点,下跌1.1%。盘面上,行业板块涨跌不一,家用电器领涨,食品饮料、交通运输、金融等板块涨幅领先,建筑材料、农林牧渔、传媒等板块跌幅较大。量能上,上周沪深两市共计成交2.38万亿,较前一周有所放量。

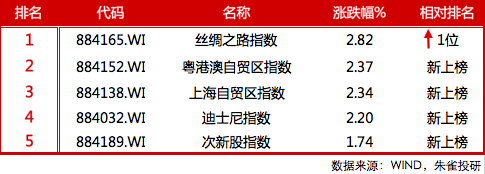

板块表现

版块涨幅TOP 5

市场最热概念TOP 5

重要事件点评

再融资新规引发市场关注

市场关注的焦点在于再融资新规的影响,其核心的三点变化即定价、再融资规模和再融资频次,分别针对再融资的监管套利、过度融资等问题,对此市场上已经有较多解读,我们认为新政对市场的影响上短期总体偏中性,但长期意义深远。具体地,短期来看再融资监管趋严后,由于新老划断规定已受理的再融资项目不受影响,这部分项目有接近1万亿的规模,因此再融资规模下行主要体现在18年。并且部分公司再融资计划将受新规影响导致融资受阻,新规不利于过去较依赖外延并购的中小创板块,可能短期将受到负面情绪冲击。而积极的一面在于,新政对原有依赖博弈套利盈利方式的投资者需要作出改变,这部分资金寻找其他投资方向,将对存量市场带来一定提振。长期来看,IPO发行加速、再融资新规等政策均有利于具有内生性增长的公司,减少市场的博弈情绪,壳公司价值从长期来说趋于下降,抑制炒壳行为,这些方面均有利于提升资本市场资源配置的效率,服务实体经济。

央行发布四季度货币政策执行报告

央行发布了四季度货币政策执行报告,主要变化体现在:一是对经济判断更乐观,这可以理解为央行更具有货币政策中性和金融去杠杆政策的基本面基础,二是对通胀问题更为关注,除了CPI,央行还提及GDP平减指数,专栏四专门讨论了资产价格和货币政策的关系,关注到了房地产金融市场的资产价格,也就是说央行也意识到,如果仅仅关注CPI,而不是联系到CPI、PPI、GDP平减指数、房地产价格等一系列价格指数去谈论通胀,政策可能是会犯错的,这是本次报告一个重要的变化。此外,报告中货币政策的总基调仍为稳健中性,调节好货币闸门,抑泡沫、防风险等,明确提出“货币政策+宏观审慎政策”双支柱政策框架,也就是说一方面货币政策关注的通胀和就业,另一方面宏观审慎政策关注防范金融风险和资产价格泡沫风险,二者相结合。综上,从中期看,基于对经济基本面的乐观预期,我们认为央行货币政策的主基调仍然在稳健中性和金融去杠杆,因此市场核心矛盾更多的是经济运行的变化。

本周市场预判

市场上周指数总体处于震荡,行业轮动有所加快,赚钱效应下降,上周五证监会出台再融资新规成为市场关注焦点,从今天盘面来看市场对政策的解读较正面,长期来看亦是重大的利好。

上证综指自3100附近反弹以来,市场仍处于风险偏好的修复阶段,但随着指数的上行,目前或进入震荡期,波动将有所加大,在这个过程中应当把握市场的结构性机会,从长期来看政策倾向于将资源引导至一些具有内生增长的公司,核心依然是自下而上的择股能力,短期从两会前的主题机会来看,国企改革、一带一路可能受到关注。中期市场需要关注的风险,仍然关注经济基本面的走向、金融去杠杆进程以及海外美联储加息节奏。