产品好才是真的好 | 十月观察

2017-10-12

经济数据走弱和地产调控等引发了本月债市反弹和商品下跌,综指调整中小板微涨,个股表现的差异大于指数的波澜不惊。投资者开始更关注更长期影响市场的因素:经济增长进入新平台后不仅产能周期减弱,产能投资的内容也在发生变化,在此背景下改革需要尽可能调动全社会和企业家们的积极性;全球经济结构性调整,新能源、人工智能等为代表得第四次工业革命,全球化、逆全球化、贫富分化加剧等共同构建了中国经济、社会崛起的大背景。

全球政经格局变化下,人民币汇率日趋稳定,稳健货币政策也更加主动,股市制度明朗后投资人的长期选择日益明确,选择支持以产品为基础的在国内乃至全球有明显竞争优势的公司,这些公司的盈利增长和估值稳定不仅会给A股市场带来中长期牛市,他们的健康成长更是国家竞争力日益增强的基石。

企业杠杆稳步下降,经济韧性较强

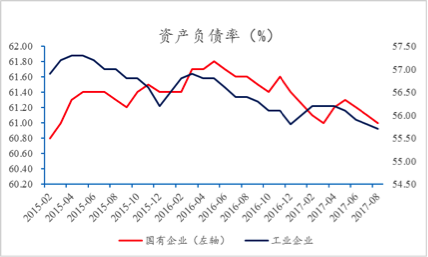

八月份经济运行受到了恶劣天气和环保督察的双重扰动,基建投资增速下行,上中游行业工业增加值增速下滑,综合供给侧改革影响,工业企业利润呈现显著分化,上游企业利润增速维持高位,中下游企业利润未见明显好转。企业整体杠杆逐步下降,但工业投资增长相对疲软,表明企业更愿意修复资产负债表,非金融企业部门债务风险有所下降,银行资产质量可能会有所改善,这也为中高速增长平台提供了一定的微观支撑。

总体看,基建投资后期稳健,房地产小幅下行,内需略有回落同时新经济成分成长,出口受益于全球经济复苏会逐步企稳,经济韧性较强,下行压力不大。下一轮的产能投资回升,将会是进入中速增长平台后的第一个产能周期的上升期,幅度相当温和,可能在房地产投资和基建投资企稳后出现,而投资内容将会与中国经济增长动能的变化相适应。(每次朱格拉周期的开启都会对应一个主导产业,产业周期的车轮是向前转的,必须跟踪产业演进的未来趋势。)

未来的世界冠军企业,助力中国之崛起

每一次技术变革同时也是一次社会变革,这些技术发明都是人类对环境的控制能力质变和驾驭自然力的重大进步。在一个新旧交替的时代,率先改变自己看待世界的角度和提升能力圈的个人和单位将率先获得发展和商机,适时调整制度环境的国家也将获得发展甚至崛起的机遇。瑞银研究报告指出,最近十年来,中国创造力大爆发,这主要得益于进步的教育水平,加大的研发力度,政府政策及大量的可用资金,中国目前的研发投入已经超过欧洲国家,并预计将于2018年超过美国。

当下,中国在移动互联应用等方面大大领先于欧洲等国,并和美国你追我赶,但在基础研究、高端制造产业体系、医疗教育等服务领域差距巨大,但也意味着巨大的成长空间。类似美国有一大批具有强大竞争力的世界500强企业作为大国之魂,中国也有一批类似的企业正在成长起来(未来世界的世界冠军)。中国企业家不缺乏积极主动、踏实守信、机敏灵活的品格,伴随中国经济的全球化进步,其格局和实力都将大大提升。马云在阿里成立18年之际,强调公司目标是超越地理界限、基于互联网的全球最大经济体之一;腾讯正在大力投入的几个基础性因素,第一个是AI,第二个是云计算,第三个是大数据。从美国的成功经验看,中国未来崛起关键之一就在于这些优秀的企业和企业家了。中共中央国务院“关于营造企业家健康成长环境弘扬优秀企业家精神更好发挥企业家作用的意见”,明确了企业家是经济活动的重要主体,中国将有望加速复制美国经验。

“脱虚向实”显现,货币政策结构性宽松

当前金融去杠杆取得了一定的成效,金融体系派生货币减少,金融机构资产扩张放缓,同时社会融资规模依旧保持高速增长,“脱虚向实”开始显现,金融更好地服务于实体经济,但结构性问题依然突出。从货币政策和金融监管的协调配合角度看:“去杠杆、防风险”仍是下半年的主基调。同时,在协调配合、稳杠杆的背景下,货币政策将会边际宽松。

央行9月30日发布通知,对普惠金融实施定向降准,符合要求银行可降准0.5或1.5个百分点。未改变稳健货币政策的总体取向,但结构性宽松态度明朗。去年G20会议以后,中国央行迅速紧缩银根反应最快,美国加息三次,紧缩速度滞后于经济的恢复,但欧洲和日本并没有进行收紧或退出宽松货币政策,相对来讲中国央行是唯一一个走在经济基本面前面的央行,也是大国央行中唯一的实现了货币政策正常化的国家。随着金融监管的逐步加强,金融机构的资产负债表扩张将明显受到抑制,央行放松货币的条件将逐步具备。

改革严控风险,夯实长期慢牛基础

综合对中国名义GDP增速在上半年已见顶的判断,未来半年“国内债券收益率将进入震荡下行周期,欧美债券收益率的回升会形成短期的干扰,但难以改变这一趋势”;宏观层面的需求收缩决定了商品趋势下行的方向,产能不足和严格的环保执行只会带来阶段性的影响;地产价格受制于“房子是用来住的”总基调。十九大后改革有望更加深入,随着经济进入新平台后增长的新动能深入人心,严监管宽货币的政策组合和人民币单边贬值预期的明显减弱降低了流动性的风险,股票预期调整后可能实现跨年度的慢牛。

赚钱效应是引导投资方向甚至方式的重要力量,而基础制度是影响股市盈利模式的关键之一。新三板市场虽然面临制度改革推进缓慢、流动性枯竭的境况,但由于坚持市场化导向,“自动分层”已成为投资者共识,少数优质头部企业越来越得到流动性聚焦,而平庸公司从期盼三板套利到主动寻求摘牌;增发制度的调整导致市场上某些追求杠杆套利,而不是投资为主的基金模式被颠覆;随着IPO和退市制度进一步市场化,下一个被颠覆的应该是规模高达6万亿的私募股权基金中套利的PRE-IPO模式。证监会长期要求“大力发展长期机构投资者,继续推进资产管理业务‘去通道’、‘降杠杆’,解决脱实向虚问题”等。

在基础制度变化的背景下,具备国际视野的专业投资者管理资金的赚钱效应将日益显现并持续,以企业盈利为基础并兼顾确定成长周期和空间的长期投资会成为主动投资的主要盈利模式。类似实体经济中好的产品是企业成长壮大的根本,资管行业的长期赢家必然是沉浸于服务实体过程并具备价值创造能力,同时通过科学设计将其能力产品化、服务于中国社会财富管理需求增长的专注者们。