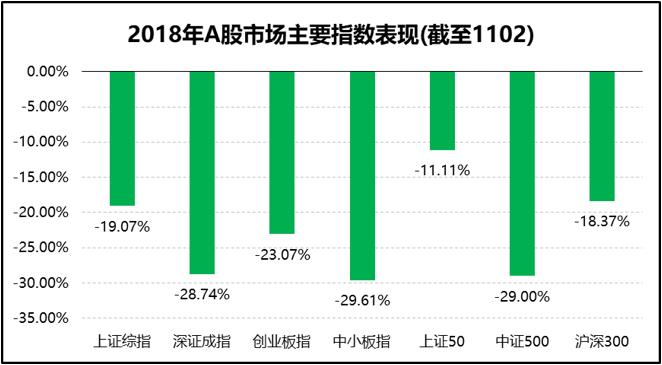

市场表现回顾

上周,A股市场表现为明显的“先抑后扬”。周一,受累于白马、科技股的补跌,市场整体表现较差;随后,在高层不断发声稳定市场情绪、给予市场信心,人民币汇率企稳、连续升值,政治局会议召开、释放利好信号,以及中美关系出现缓和迹象等多重利好因素带动下,市场明显回暖,主要指数均开启反弹模式,上证综指更是连涨4日。全周,各主要指数表现:上证综指涨2.99%,深证成指涨4.83%,创业板指涨6.74%;同期,上证50涨2.99%,沪深300涨3.67%,中证500涨4.82%。

行业方面,28个申万一级行业全数上涨,其中,医药生物、电子、休闲服务、计算机表现最佳,涨幅均超7%;建筑材料、传媒、电气设备、机械设备、综合、轻工制造涨幅均超5%,紧随其后。二级行业方面,酒店及餐饮、电子设备大涨超10%,表现最佳;航空机场、化学制药、其他医药医疗、稀有金属、半导体、计算机软件、景区和旅行社、证券、小家电涨幅均超7%,紧随其后;仅煤炭开采洗选、国有银行、白酒、煤炭化工下跌,跌幅均未超1%。

风格方面,在上周的“先抑后扬”走势中,中盘股表现最为稳健,全周涨幅情况:中盘股>小盘股>大盘股;成长表现最为强势,消费、稳定、周期也均有上佳表现,金融因前期表现过于强势,本期上涨动力稍弱。

估值方面,当前A股整体估值处于历史较低水平。截至上周五,全部A股估值PE(TTM)由前周13.69倍上升至14.07倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周18.33倍上升至19.16倍。中小板估值PE(TTM)由前周19.87倍上升至21.11倍,创业板估值PE(TTM)由前周28.24倍上升至30.01倍。沪深300估值PE(TTM)由前周10.93倍上升至11.07倍,中证500估值PE(TTM)由前周17.45倍上升至19.07倍。

短期市场分析

上周,从副总理讲话,到政治局会议表态,再到总书记与民营企业的座谈会,决策层不断释放出政策托底的信号。回顾历史情形,这已经是对A股市场的最高规格的表态。政策凝聚共识,这将有助于修复市场风险偏好,进而带来流动性等方面改善。

近期我们注意到:国内方面,随着各地政府和券商联手“驰援”大股东股权质押的资金安排逐步落地,股权质押风险正持续得到缓解。更重要的是,总书记对避免发生因股权质押平仓风险而导致民营企业所有权转移的表态,进一步划定了底线。国外方面,虽然中美两国元首的通话不大可能瞬间扭转“贸易摩擦长期化”的局面,但这至少是一个转机,让市场重新看到“一丝希望”。至少在G20会议中美两国元首会面之前,足以大大改善市场对贸易战以及中美关系非常悲观的预期。但也需清醒认识到“冰冻三尺非一日之寒”,同期发生的:美国商务部针对中国芯片企业福建晋华发布新的限制出口措施、美国司法部指控江苏国安厅情报人员盗窃美国企业核心技术等,显示出美国针对中国的贸易战方针并没有根本性改善。特朗普的“示好”到底是基于对中美关系全面审视后的“高瞻远瞩”,还是基于中期选举压力之下的“妥协之举”,恐怕还得由时间给出最终答案。贸易战伤人伤己,不符合我国对外关系中“包容普惠、互利共赢”的价值观,朱雀期待G20会议期间中美两国元首可以针对贸易问题达成一个向好的共识,同时会持续关注后续的实质性举措。

三季报全部公布完毕,部分龙头白马公司增速不及预期,反映了经济层面实质性的压力,此次总书记的讲话也相当于对中国目前的经济情况作了定调。市场共识是当前是一个政策底,但是由于宏观经济下行的压力仍在,以及当下缺乏根本性的变革政策,“市场底”何时出现取决于经济基本面何时出现根本性拐点。此外,无论是中美贸易战缓和,还是国内的政策出现重大利好,都将有可能加速市场底部的到来。

总体而言,短期情绪修复带动近期市场反弹,但全面反转言之尚早。目前市场筑底企稳,国内经济下行、上游资产价格调整、美国经济见顶调整是继续压制股市的主要因素,而中美贸易摩擦出现缓和迹象及国内改革政策适时推出是带动风险偏好回升,促使企稳反弹的主要因素。朱雀珍惜熊市机遇,坚信中国经济面长期向好的趋势不会改变,仓位留有余地下淡化指数,将在大场景、大空间行业中,继续高度重视由值得信赖的企业家带领的在国内甚至全球有竞争优势的龙头公司、冠军企业,坚定把握其合理估值下的投资机会。同时积极关注能力范围内细分领域具备核心竞争力(品牌、产品、技术等)公司的超跌机会,为迎接A股下一个历史机会的到来积极准备。

宏观经济数据

中国10月官方制造业PMI为50.2,不及预期,创2016年以来新低。10月官方制造业和非制造业PMI分别为50.2和53.9,环比双双下降。其中,制造业连续27个月高于临界点,总体延续扩张态势,但创2016年以来新低,表明制造业总体继续运行在扩张区间,但扩张速度放缓。10月官方非制造业商务活动指数为53.9%,比上月回落1.0个百分点,表明非制造业继续保持增长态势,增速有所放缓。次日公布的10月财新中国制造业采购经理人指数(PMI)为50.1%,高于9月0.1个百分点,显示经济微幅扩张。