市场表现回顾

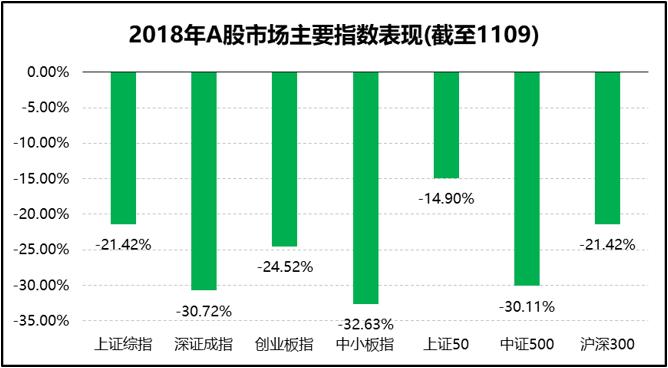

上周一,总书记在进博会开幕式主旨演讲中提到“将在上海证券交易所设立科创板并试点注册制”,虽然这是为了完善资本市场基础制度,从长远角度高瞻远瞩的决定,但市场对此普遍预期不足,加之现阶段市场情绪面仍较脆弱,中小创遭到集体看空。受此影响,市场高开后应声下跌,随着盘中各类权威解读陆续发布,情绪面回暖,市场开始反弹,创业板指至收盘时翻红。随后几个交易日,虽高层不断发声,给予信心,但仍难驱散市场整体较重的观望情绪,沪指收出五连阴。全周,各主要指数表现:上证综指跌2.90%,深证成指跌2.78%,创业板指跌1.89%;同期,上证50跌4.27%,沪深300跌3.73%,中证500跌1.56%。

行业方面,28个申万一级行业仅4个上涨,分别为:综合(4.56%)、通信(1.35%)、纺织服装(1.26%)、轻工制造(0.09%);跌幅较大的为:银行、非银金融、食品饮料、传媒、钢铁、交通运输,跌幅均介于3%-5%。二级行业方面,上涨行业个数不足1/3,其中,渔业(8%)领涨,综合、摩托车及其他、合成纤维及树脂、汽车销售及服务、纺织制造涨幅居前;电站设备、白酒、航空机场、国有银行、股份制与城商行、保险、贵金属、证券跌幅较大,表现最差。

风格方面,虽一度被市场看空,但全周表现来看,小盘风格表现仍最稳健、小幅下跌,全周跌幅:小盘>中盘>大盘。成长、周期是下跌中的“稳定器”,跌幅最小;金融延续前一周以来的弱势,表现最差;消费、稳定表现相对平淡。

估值方面,当前A股整体估值处于历史较低水平。截至上周五,全部A股估值PE(TTM)由前周14.07倍下降至13.71倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周19.16倍下降至18.82倍。中小板估值PE(TTM)由前周21.11倍下降至20.30倍,创业板估值PE(TTM)由前周30.01倍下降至29.55倍。沪深300估值PE(TTM)由前周11.07倍下降至10.64倍,中证500估值PE(TTM)由前周19.07倍下降至18.76倍。

短期市场分析

国内方面,上周众多重磅政策出台,总的来看,鼓励兼并重组政策频出,定向可转债试点、定增募集现金条件和用途的放松、可以通过融资做回购,组成了一套完整的通过并购进行市值管理的闭环。受此影响,中小市值和壳公司受到资金追捧,而以上证50为代表的权重类个股则因挤压效应而跌幅较大。除了上述市场短期表现,还有一点值得关注:作为此前A股风格驱动重要边际增量资金的海外资金,自2016年持续净流入,但从今年9月份开始,交易行为开始出现波动,这反映出海外资金对于A股或者说对中国经济前景“不确定性”的担心有所提升,对人民币汇率波动更加谨慎。这可能意味着:在此经济下行、企业盈利下行、外资犹疑但政策加力的背景下,市场阶段性可能会给予增长属性更高的关注,成长风格相对价值风格占优。

海外方面,上周美国中期选举结果落地,共和党“保参失众”。市场担忧此轮中期选举后“分裂国会”会对美国经济和美股产生负面影响:一方面,担忧失去众议院可能掣肘特朗普政府后续推出更多刺激性计划;另一方面,对特朗普推出第二轮降税,能否继续带动消费类企业的业绩改善持怀疑态度。若单从历史情形来看,恐怕会出乎意料。历史数据显示:“分裂国会”和参议院或众议院控制权变化基本不会对美股造成打击。以标普500指数为例,其在1950年至2014年的17届美国中期选举后的一年内平均收益率高达17.4%,远高于1950年10月底至2018年10月底年均8.7%的收益率,且未出现过负收益。此现象主要归功于历届新任美国总统上台后前两年大力推行选举时提出的减税和刺激经济等承诺。这次会不会出现不一样的结果,将主要取决于特朗普可能推行的第二轮税改能否边际改善消费类公司的业绩。市场普遍认为特朗普的第二轮税改可能会集中针对中产阶级,而这正是民主党的传统票仓,两党能否达成某种共识存在较大博弈性。自2018年减税实施以来,市场对于美股消费板块的反应已比较充分,非日常生活消费品板块年初以来已累计上涨11.6%,仅次于信息技术板块。从行业基本面来看,无论是可选消费还是必选消费板块的净利润增速都没有明显的抬升趋势。综上,考虑到现在美国消费者信心指数已经接近顶部,对于第二轮的降税能否带来相关公司业绩在边际上的进一步改善,并进而吸引投资者关注消费板块,我们持谨慎态度。

市场跌宕起伏,风格变化万千,但是朱雀仍将坚持自己的价值观和投资逻辑。值A股熊市、投资者情绪低迷之际,朱雀坚信“中国经济发展健康稳定的基本面没有改变,支持高质量发展的生产要素条件没有改变,长期稳中向好的总体势头没有改变。中国宏观调控能力不断增强,全面深化改革不断释放发展动力,伴随着共建“一带一路”扎实推进,中国同“一带一路”沿线国家的投资和贸易合作加快推进,中国具有保持经济长期健康稳定发展的诸多有利条件,国内外投资者应对中国经济发展前景应持乐观态度。”后续将珍惜熊市机遇,仓位留有余地下淡化指数,在大场景、大空间行业中,继续高度重视由值得信赖的企业家带领的在国内甚至全球有竞争优势的龙头公司、冠军企业,坚定把握其合理估值下的投资机会。同时积极关注能力范围内细分领域具备核心竞争力(品牌、产品、技术等)公司的超跌机会,为迎接A股下一个历史机会的到来积极准备。

宏观经济数据

财新服务业PMI创13个月新低,服务业新业务量近十年来首次出现增速停滞。尽管此前公布的制造业PMI小幅回升,但受服务业扩张速度放缓的影响,10月财新中国通用服务业经营活动指数(服务业PMI)为50.8,预期值是52.8,低于9月数据2.3个百分点,为仅13个月新低。综合PMI从9月份的52.1降至50.5,为近28个月新低。

三季度我国经常账户顺差回升,储备资产略降。按美元计值,2018年三季度,我国经常账户顺差160亿美元,其中,货物贸易顺差1008亿美元,服务贸易逆差822亿美元,初次收入顺差11亿美元,二次收入逆差37亿美元。资本和金融账户逆差160亿美元,其中,资本账户逆差2亿美元,非储备性质的金融账户逆差188亿美元,储备资产减少30亿美元。前三季度,我国经常账户逆差128亿美元,其中,货物贸易顺差2561亿美元,服务贸易逆差2295亿美元,初次收入逆差292亿美元,二次收入逆差102亿美元。资本和金融账户顺差625亿美元,其中,资本账户逆差4亿美元,非储备性质的金融账户顺差1100亿美元,储备资产增加471亿美元。

10月我国外汇储备降1.1%,已连降三个月。2018年10月末,我国外汇储备规模为30531亿美元,较9月末下降339亿美元,降幅为1.1%。外管局新闻发言人表示:今年以来,国际环境错综复杂,全球经济和金融市场不确定性明显上升。受主要国家货币政策、全球贸易形势、地缘政治局势等多重因素影响,国际金融市场波动加剧,美元指数上涨超过2%,主要国家资产价格出现调整。汇率折算和资产价格变动等因素综合作用,外汇储备规模小幅下降。

贸易差额形势严峻,强进口是趋势。10月份,我国出口同比增速15.6%(前值14.4%);进口同比21.4%(前值14.5%);贸易差额340亿美元(前值313亿美元)。10月我国进口增速大幅回升,进口显著强于出口的格局继续延续。分析人士指出,出口增速超预期的主要原因是基数问题叠加抢跑效应,但其表现并不直接显示在中美贸易数据之上,而是可能通过对大陆周边地区转口贸易的方式短期拉动整体出口的上升。

10月CPI持平,PPI回落,未来通胀压力仍温和可控。10月份CPI同比上涨2.5%,和上月持平,结束连续4个月上升趋势。其中,10月份食品价格中,鲜果、鲜菜和鸡蛋价格分别上涨11.5%、10.1%和7.8%,三项合计影响CPI上涨约0.47个百分点。猪肉价格则下降1.3%,降幅连续第5个月收窄。10月PPI同比上涨3.3%,涨幅比上个月下降0.3个百分点,已连续4个月收窄,并创7个月内的新低。在主要行业中,涨幅回落的有化学原料和化学制品制造业、非金属矿物制品业、黑色金属冶炼和压延加工业等;涨幅扩大的有石油和天然气开采业,降幅扩大的有有色金属冶炼和压延加工业。