转自朱雀基金

市场表现回顾

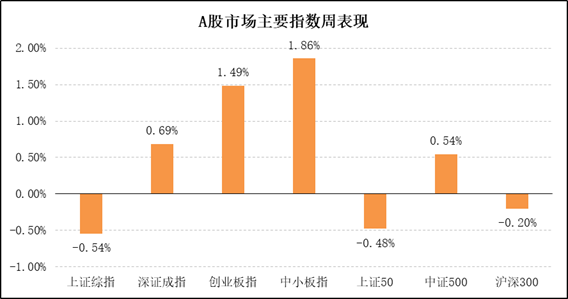

全周,各主要指数表现:上证综指跌0.54%,深证成指涨0.69%,创业板指涨1.49%;同期,上证50跌0.48%,沪深300跌0.20%,中证500涨0.54%

数据来源:Wind

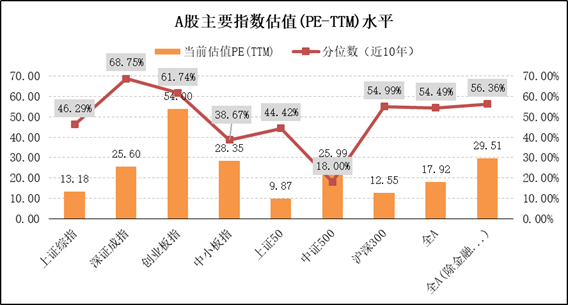

估值方面,当前A股整体估值处于历史较低水平。截至上周五,全部A股估值PE(TTM)维持17.92倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周29.30倍上升至29.51倍。中小板估值PE(TTM)由前周27.90倍上升至28.35倍,创业板估值PE(TTM)由前周52.93倍上升至54.00倍。沪深300估值PE(TTM)由前周12.62倍下降至12.55倍,中证500估值PE(TTM)由前周25.92倍上升至25.99倍。

数据来源:Wind

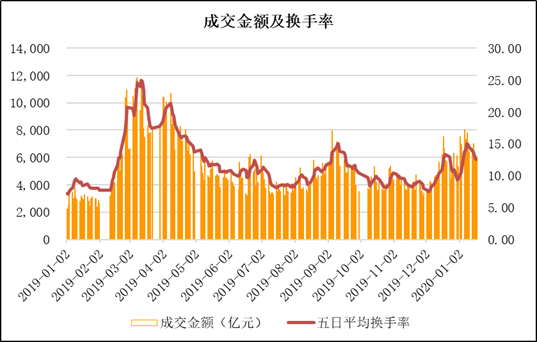

上周,沪深日均成交金额6400.45亿元,周成交金额3.20万亿元,占自由流通市值比重约12.59%。五日平均换手率约13.20%,较前一周下降1.62%。

数据来源:Wind

行业方面,28个申万一级行业中12个上涨,其中,计算机、电子、医药生物、汽车、纺织服装行业涨幅前五。

数据来源:Wind

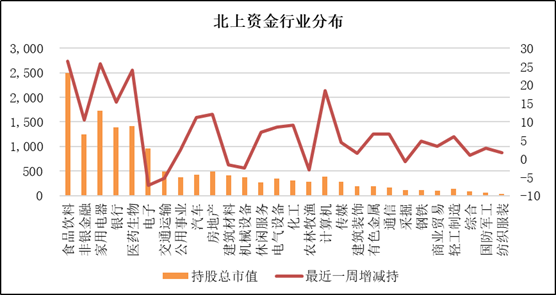

最近一周,北上资金净增持189.97亿元。截至上周五,北上资金行业持股总市值1.48万亿,约占总市值的2%和自由流通市值的近5%,持股总市值最高的前五大行业是食品饮料、家用电器、医药生物、银行和非银金融,净增持金额处于前五位的行业为食品饮料、家用电器、医药生物、计算机和银行。

数据来源:Wind

短期市场分析

2019年末,社会融资规模存量为251.31万亿元,同比增长10.7%,人民币贷款余额为151.57万亿元,同比增长12.5%。M2余额198.65万亿元,同比增长8.7%,M1余额57.6万亿元,同比增长4.4%。

2019年12月份,规模以上工业增加值同比实际增长6.9%。2019年全年,全国固定资产投资(不含农户)551478亿元,比上年增长5.4%,增速环比加快0.2个百分点。社会消费品零售总额411649亿元,比上年名义增长8.0%,实际增长6.0%。其中,除汽车以外的消费品零售额372260亿元,增长9.0%。

2019年4季度GDP名义增速出现明显回升。从结构上看,基建、消费、出口等已在2019年先后企稳,预计2020年将保持稳定或略有回升。

房地产新开工和投资增速继续回落,上半年可能加速下行。一方面,与土地购置的趋势一致;另一方面,只有收缩供应才能改善供需失衡的局面。

A股市场流动性相对宽裕,北上资金流入、融资买入额以及成交量等指标均保持健康,无需担忧大幅回撤的风险。

证监会系统工作会议明确,资本市场的发展方向,是在强监管防风险的前提下,通过市场化的方式促进投资端和融资端平衡发展,与我们双向扩容的判断一致。

对于消费、科技等公司的高估值,我们应该换个角度看待,认识到在流动性宽松的背景下,盈利趋势上升的行业及好公司所具有的标杆作用。

经济短周期来看,12月工业生产和进口加速增长,在社融稳定的背景下,生产端加速表明企业对逆周期调节抱有一定预期。

考虑到地产的调整不充分且可能加速,经济短期还需夯实底部。地产、周期等因定价包含了较差的下滑预期,故股价在上半年应以筑底为主。市场最近权重股调整较为充分,建议关注金融板块。

长期来说,我们将继续“在鱼多的地方钓鱼”,专注于驱动经济发展和转型的四大产业链:先进制造、TMT、大消费、医药生物,并通过产业链研究方法,打通产业链上下游,交叉验证,提升投资的确定性和效率。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。